大家平时关注债基收益的时候,往往会有这样的疑问:同样是债基,为什么走势会有那么大的差别?

首先,债基根据投资对象的差异分为不同的产品类型,这个我们在上一期《从0开始学债券投资丨想买债券基金?先来认识债券基金大家族吧》中做过详细介绍。其次,即使是同一种类型的债基,出现波动差异的原因可能也有不同。那么如何判断波动的主要原因?今天,广发基金就带着大家抽丝剥茧地找到答案。

一般来说,公募基金一年会发布四篇季度报告、一篇中期报告和一篇年度报告,通过这些定期报告,我们可以较为全面地看到或测算出债基的资产配置情况、持有人结构、杠杆率等情况,从而更清楚地了解波动差异的主要原因。

一、看资产配置

基金定期报告会披露报告期末大类资产投资情况、券种配置情况及前五大个券或者前十大个股的情况。通过这些数据,就能分析出债基大概的配置情况了。

这里有一个知识点,中报和年报会披露组合所有的股票持仓,但是无论是季报、中报和年报,都仅会披露前五大债券持仓。

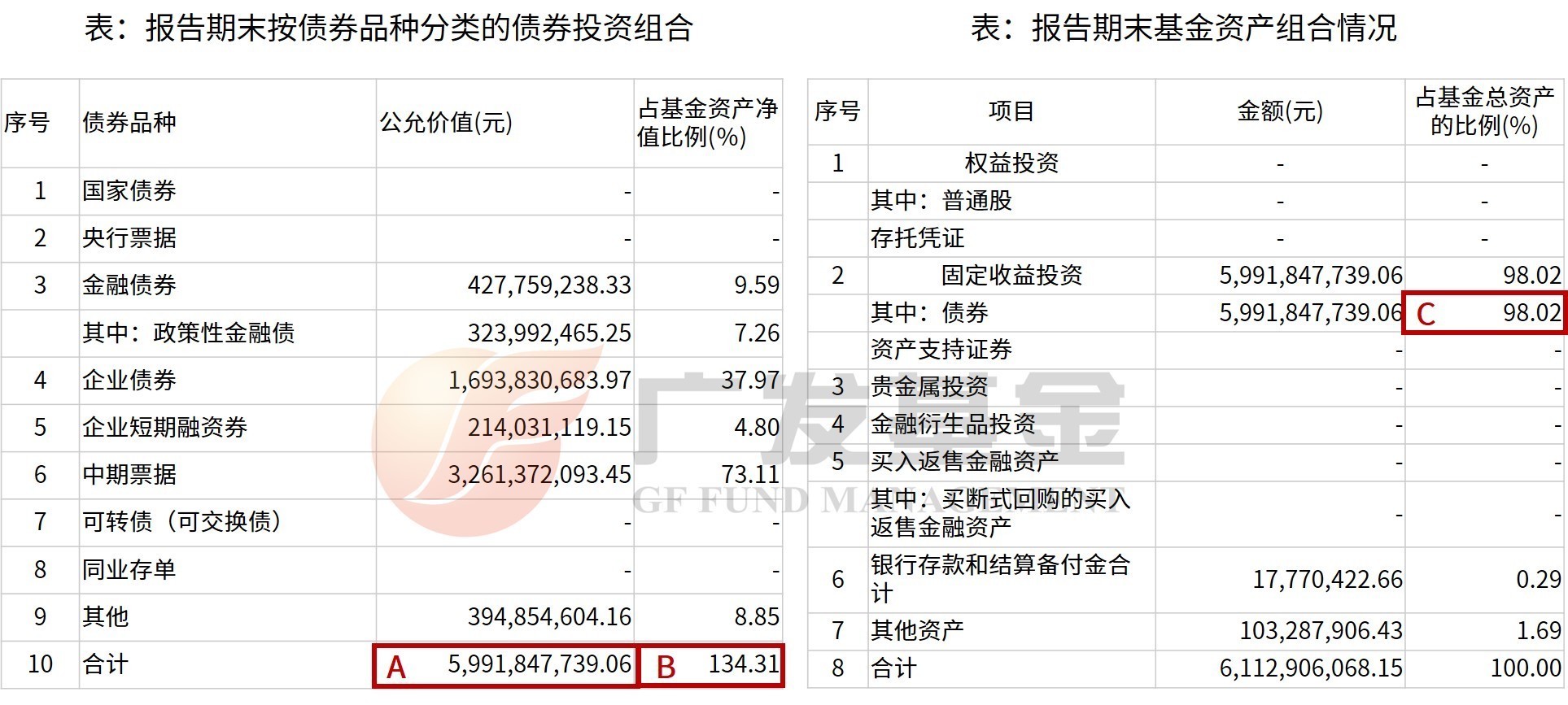

从定期报告“报告期末基金资产组合情况”表中,可以看出基金在股票、债券等各类资产的投资占比。

纯债类基金只投资债券等固定收益率资产,股票投资项目为0;而二级债基或者偏债类产品,则会小比例参与股票等风险类资产的投资,所以同样都是债券基金,二级债基或偏债混合型基金的波动会比纯债类资产要大。

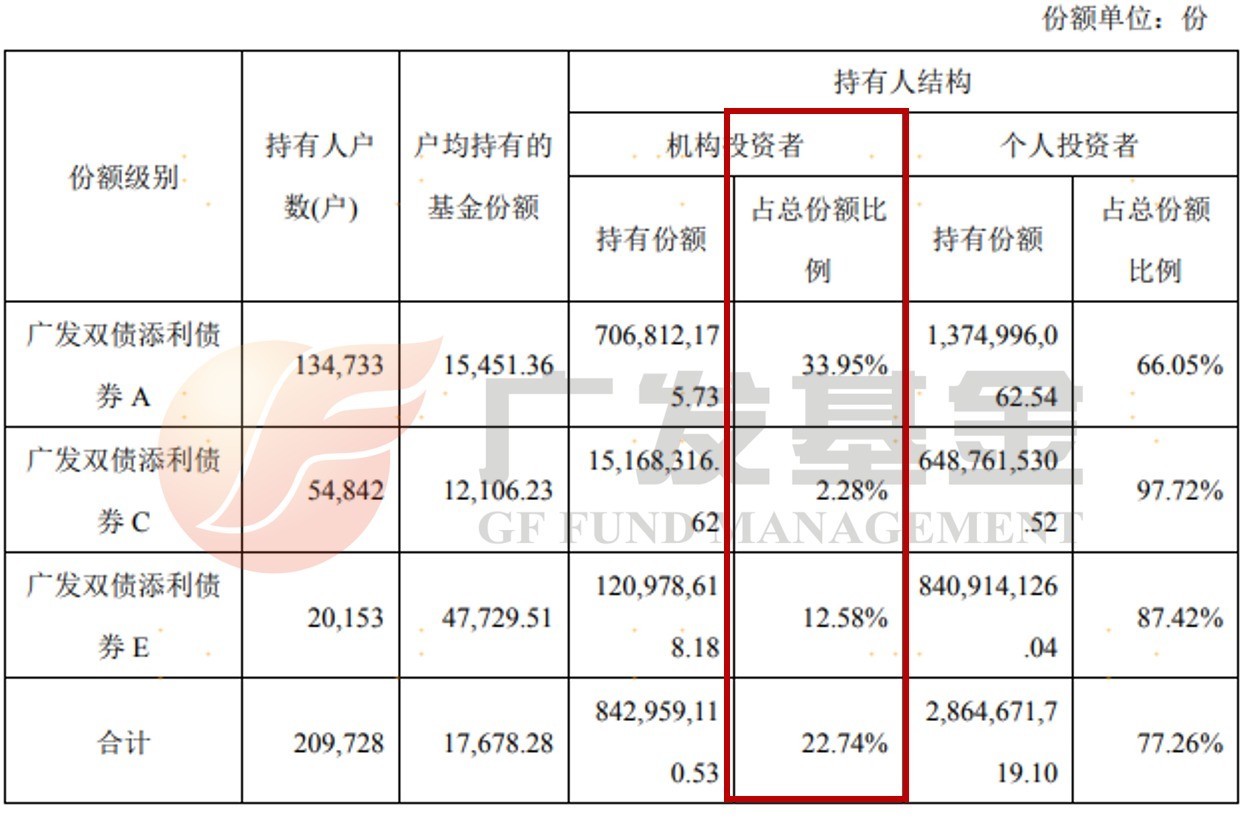

二、看持有人结构

或许有小伙伴关注到这样的情况,在债市上涨的时候,某只不投股票的纯债基金净值却出现明显的下跌,又或者是在市场下跌的时候,某只纯债基金下跌幅度比市场幅度还要大。这种净值异常波动,可能和这只债基的持有人结构有关。

对于纯债类基金来说,如果机构客户持仓占比较高,当他们大额赎回又正好碰上市场极端情况时,基金经理为了快速变现就不得不“打折甩卖”——折价卖券,导致基金净值亏损。所以要选择机构持有人占比适中的产品(一般选择机构持有人占比低于90%的基金)。

在基金期中报告和年报中的“期末基金份额持有人户数及持有人结构”表格,可以看到这只基金不同份额的机构持有人情况。

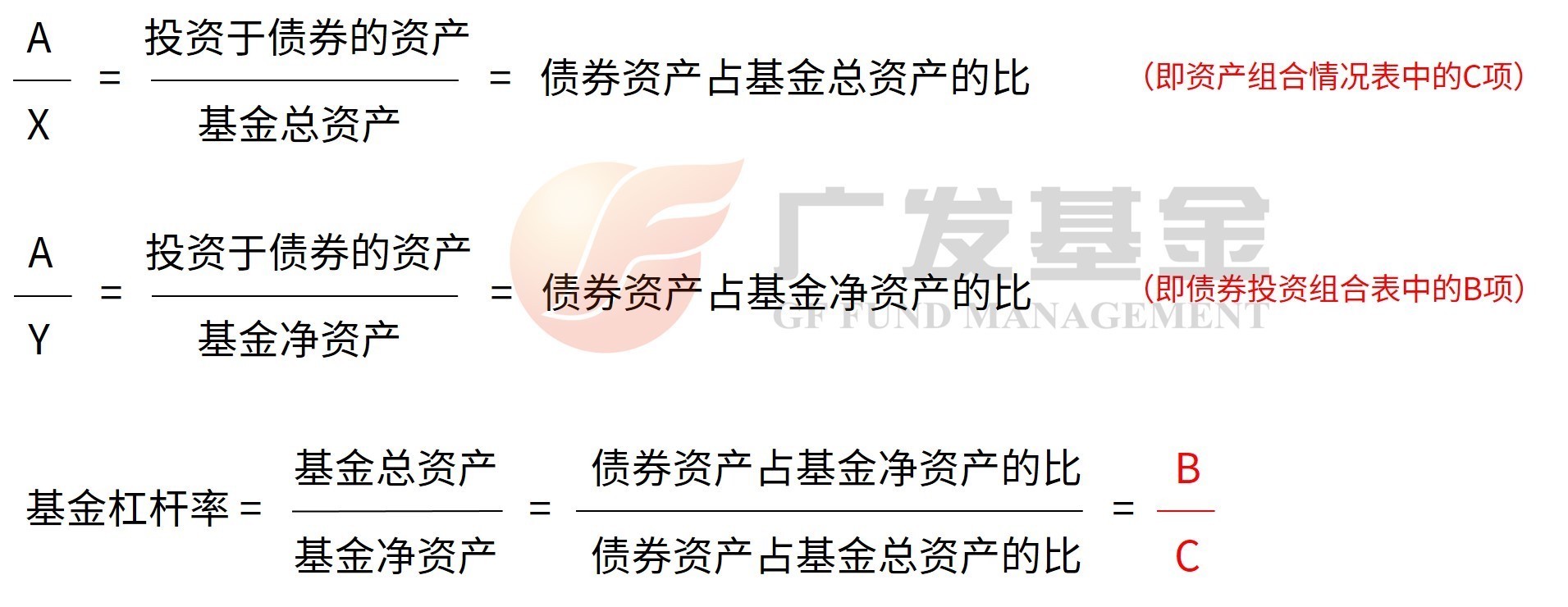

三、看杠杆率

杠杆率,就是基金通过质押的方式借钱之后,把钱再用于投资。如果市场好的时候,通过加大杠杆可以提高收益,但是如果市场不好则会加大波动。

杠杆率计算公式是基金总资产/基金净资产,净资产就是总资产减去负债。在基金定期报告中,基金资产组合情况表中各类资产的占比是占基金总资产的比,而在债券投资组合表中各类型债券的占比是占基金净资产的比,所以通过这两张表,我们可以用计算出基金的杠杆:

以上图为例,如果:A=投资于债券的资产,X=基金总资产,Y=基金净资产,那么我们可以得出以下的推导结果:

这样我们就计算出债基的杠杆率是多少了。合理的杠杆率是债基增厚收益的重要来源,但遇到债券市场波动时,杠杆过高也会导致波动加大。

总结一下,本期我们从资产配置、持有人结构、杠杆率这三个维度对债基之间波动差异较大的原因进行了讲解,而这三个维度都可以从基金定期报告中获得信息,大家一定要利用好这些报告,搞清楚自己投资的究竟是什么。下一期我们会继续债基投资之旅,来聊一聊如何应对债市波动。

广发基金和您下期再会!

(文章来源:广发基金管理有限公司)

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。市场有风险,投资须谨慎